成人激情网 中金:中国财富重估到哪一步了?

发布日期:2025-04-24 01:10 点击次数:184

炒股就看金麒麟分析师研报,巨擘,专科成人激情网,实时,全面,助您挖掘后劲主题契机!

来源:中金点睛

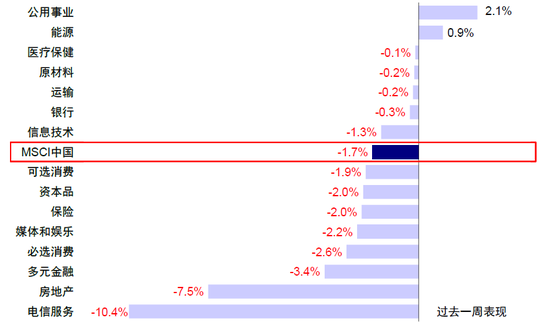

往时一周港股阛阓大幅波动,周初恒指一度靠拢咱们给出的乐不雅情形25,000点,飞速再度大幅回撤,恒生科技周四周五流畅两个交游日跌幅独特3%。举座看,恒生科技上周大跌达4.1%,恒指、恒生国企与MSCI中国指数也辞别着落1.1%、1.5%与1.7%,已流畅两周着落。行业层面,电信就业(-10.4%)与房地产(-7.5%)领跌,公用行状(+2.1%)与动力(+0.9%)逆势高涨。

图表:上周MSCI中国指数着落1.7%,电信就业与房地产领跌,而公用行状与动力逆势高涨

尊府来源:FactSet,中金公司盘问部

往时一段时辰,港股阛阓这种剧烈的迤逦蜕变还是不是第一次出现。2月底以来,天然阛阓屡次由短期心理和资金涌入催化快速上冲,但历久无法“有用冲破”咱们早前给出的点位。咱们在2月16日与2月24日流畅发布《中国财富的重估?》与《再论中国财富的重估前程》两篇专题讲演,测算恒指核心23,000-24,000点,乐不雅情形25,000点,提倡在这一区终止邻不雅望无谓追高,要是不聘用赢利可以纵脱调仓至红利。

回及其来看,这一不雅点是有用的。实验上,尽管活跃的阛阓给东谈主一种抓续火热的嗅觉,但要是投资者是聘用从2月底以来加仓龙头个股或者恒指与恒生科技的话,往时一个月或者率抓平致使是失掉的。那么,走到这一步,中国财富的重估到那处了?接下来走向怎么,该怎么树立?有哪些节点需要重心关爱?

一、重估到哪一步了?叙事开动的极致“结构市”,刻下估值相对合理

要是自春节假期后(2月3日)算起,恒指与恒生科技辞别高涨17.1%与19.4%,大幅跑赢A股(上证指数与创业板同时高涨3.5%与4.3%)。看似港股走出了一波指数级别的行情,但其实是一个较为极致的“结构市”,比拟客岁“924”由宏不雅总量计策开动的广谱反弹,本轮高涨的范围更窄,聚首于少数AI科技龙头股。从春节后算起,港股通口径下的425只倡导中,仅有118只个股能够跑赢指数(占比27.8%),要是看恒生指数83只因素股中也仅有22只跑赢(占比26.5%)。

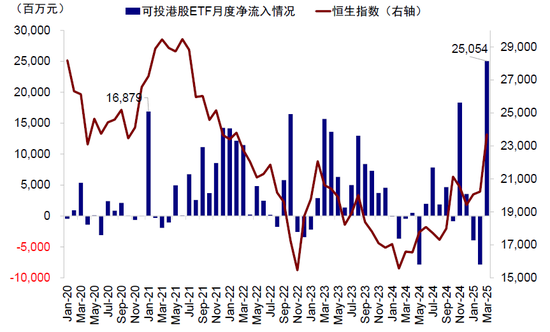

这进一步讲解注解了几个时局与驱逐:1)港股举座指数大涨,因为龙头公司的占比大。要是以“含科量”来揣摸的话,恒生指数与恒生科技因素重合的倡导共17只(占比20.5%),权重占比接近40%,余下60%则大部分为传统老经济板块。2)港股比A股强,因为这些领涨个股A股莫得,A股领涨的AI结构对指数孝敬也太小。要是单独看A鼓吹谈主工智能板块(884201.WI),春节后阐扬不异可以(+14.7%),但这些倡导在上证指数中的权重占比则仅有2.3%;3)被迫家具大行其谈,主动投资者容易跑输,需要富饶聚焦才行。在近期与机构疏通的经过中,一些客户响应在大涨经过中反而面对赎回压力,而港股ETF资金流入快速抬升并创下月度净流入新高。

图表:3月以来港股ETF资金流入快速抬升并创下月度净流入新高

尊府来源:Wind,中金公司盘问部

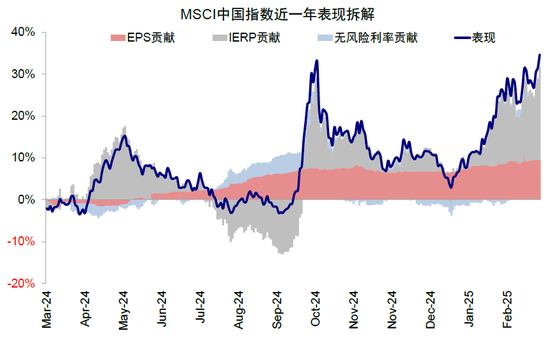

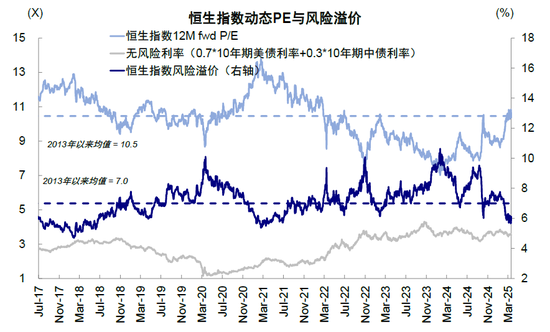

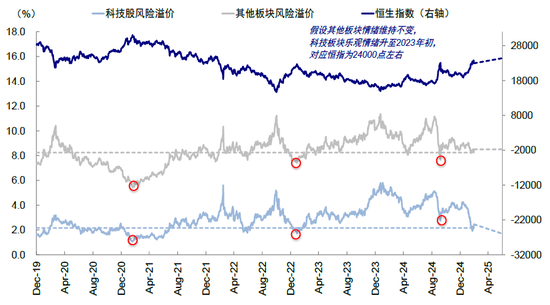

刻下阛阓重估到什么位置了?咱们在3月10日发布的《港股还能买吗?》中从多个维度进行了对比。来源,心理层面,本轮恒指和恒生科技的涨幅基本全由风险溢价ERP回落孝敬。刻下恒生指数风险溢价为6.0%,与客岁“924” 以及2023年头高点对应心理接近,对应刻下恒指23,000-24,000点(将历史上阛阓高点处的心理代入到当下的无风险利率与盈利预期环境下所得)。要是进一步假定“含科量”40%的科技板块降至2021年恒科历史高点对应的心理水平,而其他60%不含科部分抓平于刻下,那么可以推动恒指到25,000点。

图表:本轮恒指和恒生科技的涨幅基本全由风险溢价ERP回落孝敬

尊府来源:Bloomberg成人激情网,中金公司盘问部

图表:刻下恒生指数风险溢价与客岁“924”行情以及2023年头防疫要领优化时阛阓高点基本抓平

尊府来源:Bloomberg,中金公司盘问部

图表:假定科技板块乐不雅心理回到2023年高点,对应24,000点;回到2021年高点,对应25,000点

尊府来源:FactSet,Bloomberg,中金公司盘问部

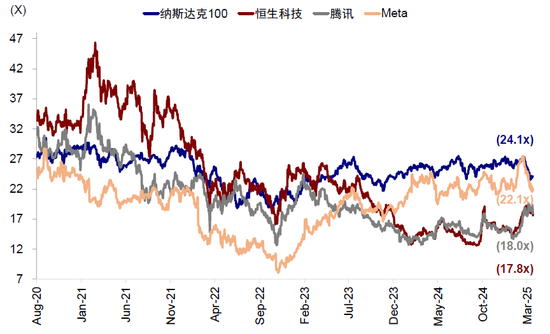

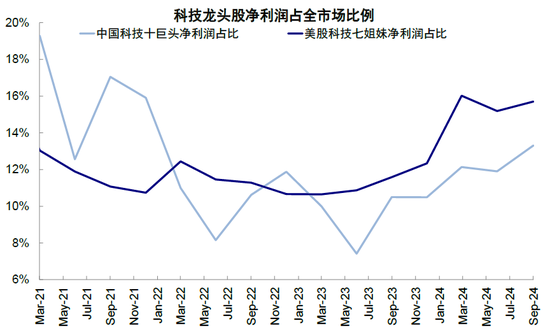

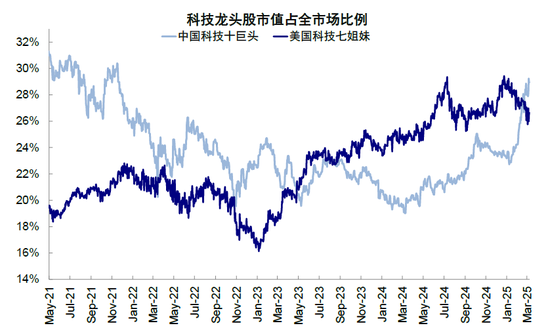

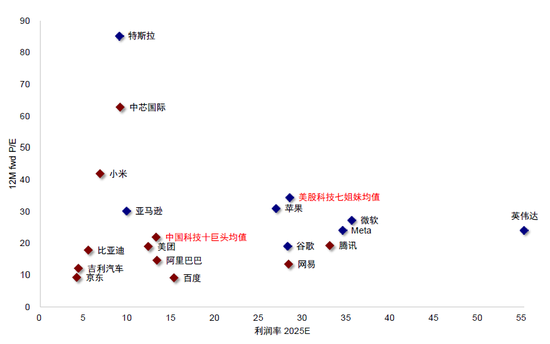

其次,估值层面,1)对40%的“含科”部分,经过近期港股的大涨和好意思股的大跌,二者王人备估值差距还是较着敛迹,举例恒生科技18x动态P/E vs. 纳斯达克100 24x动态P/E,腾讯18x动态P/E vs. Meta 22x动态P/E。要是动态匹配盈利才智的话,估值则基本合理。举例,中国科技龙头流通市值占整个港股的28.9%,高于好意思国的26.6%,但中国科技龙头净利润占比为13.3%,低于好意思国的15.7%;另外,好意思国科技龙头的ROE和利润率渊博高于中国科技龙头,要是假定好意思国科技股举座动态PE(24.1x)与净利润率(28.4%)基本匹配,那么中国科技股举座动态PE(17.6x)与净利润率(13.2%)或也匹配致使略有高估。2)关于60%的“不含科”部分,较A股相对上风为5%。在清寒财政大举发力的情形下,这部分更依赖宏不雅计策和举座经济杠杆设立的板块只可用红利念念维估值,与AH溢价视角倒是更匹配(AH溢价其实并非一个描绘A股和港股举座互异的好视角,因为只障翳145家AH两地上市公司,大宗为国企和老经济)。本轮行情中,这部分天然不是干线,但AH溢价依然从2月初145%回落至刻下131%,亦然成绩于ETF流入的水长船高。但磋议到港股通个东谈主和公募投资者需要支付红利税(H股20%、红筹股最高28%),意味着AH溢价敛迹至125%时(1/0.8),这部分投资者在A股与港股买分成财富就莫得互异了。

图表:经过近期港股的大涨和好意思股的大跌,二者王人备估值差距还是较着敛迹

妖媚婷儿 户外

尊府来源:Bloomberg,中金公司盘问部

图表:中国科技龙头净利润占比仅为13.3%,低于好意思国的15.7%

尊府来源:FactSet,中金公司盘问部

图表:但中国科技龙头市值占港股阛阓的28.9%,已高于好意思国的26.6%

尊府来源:FactSet,中金公司盘问部

图表:中国科技股动态P/E低于好意思国科技股,但阛阓一致预期利润率也低于好意思国

尊府来源:FactSet,中金公司盘问部

图表:AH溢价敛迹至130.6,短期相对A股空间仅存约5%

尊府来源:Wind,中金公司盘问部

二、行情能否扩散?40%的科技仍是干线,向余下60%扩散需计策大举发力为前提

本轮行情的本色是DeepSeek“破圈”对科技板块的重估,决定了恒指40%的“含科”部分仍是中历久干线。但当心理计入充分且估值设立至合理位置后,阛阓焦点天然会转到将来盈利空间上,阛阓不合加大,再往上也需要更强的催化剂(近似一个月前阿里巴巴成本开支大超预期)。近期一个有好奇的时局是,跟着功绩期的开启,好多龙头公司如腾讯、小米和小鹏等功绩超预期后反而着落,讲解一些资金借机赢利了结。再加上腾讯的成本开支并莫得大幅超出预期,告成导致功绩公布后万国数据与世纪互联等IDC龙头大跌。刻下由心理和预期主导的“第一阶段”设立还是基本完成,要是后续盈利空间掀开,可以出现此前英伟达“越涨估值越低”的情况,但这亦然阛阓不合最大的场所。

即便如斯,40%的含科部分依然是干线,但这部分短期内还不及以科罚余下60%对应的经济整个问题,因此要想行情扩散,仍需要总量宏不雅计策大举发力为前提。在本轮科技板块主导的行情中,另一个阛阓关爱的问题是行情能否向剩下的60%扩散,举例泛枉然、致使周期品。前一周五(3月14日)在生养补贴和其他枉然计策的催化下,传统枉然龙头股如白酒食物饮料和纺织服装大涨也让许多投资者一度充满期待。不外咱们合计,本轮行情向除科技外其他板块大举扩散的概率较低,除非1)科技改变和科罚了举座宏不雅去杠杆和收缩问题,带动全要素分娩率的大幅设立;要么2)宏不雅总量计策配合加码,尤其大幅度的财政刺激和货币宽松。

第少许短期内并不现实,远水不救近火;第二点,刻下成本阛阓和房地产的活跃是否反而可能使得计策“不急于”短期内加码发力需要不雅察,至少央行往时一段时辰在货币计策上操作就体现了这少许(不管是罢手购债,如故资金利率偏紧),且客岁11-12月广义财政赤字同比变化亦然放缓的。这背后的逻辑是,任何计策都是有“管束”和“成本”的,也就意味着计策或者率会在更为病笃的时候加码发力。因此,将来一两个月的计策表态(如一季度政事局会议),以及高频的财政支拨速率(来源经济一个季度操纵)关于判断行情能否扩散致使举座走势就尤为要津。

图表:地产需求在计策收缩下间歇性设立,但抓续性待不雅察

尊府来源:Wind,中金公司盘问部

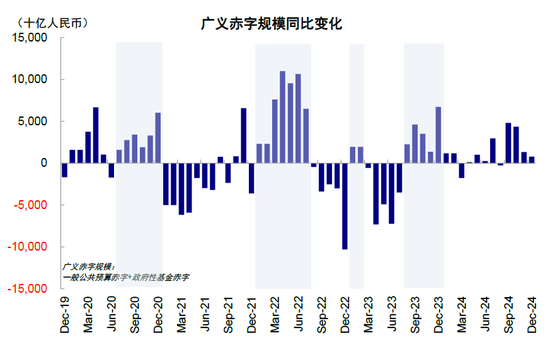

图表:但财政脉冲2024年11月与12月再度放慢

尊府来源:Wind,中金公司盘问部

三、各路资金是奈何想的?南向是近期主力容易透支,外资长线短期增量不及

资金面上,港股举座盘子较小且更聚首在龙头,这使得少部分资金对指数拉动后果更强。天然,这也导致想要给出精确的点位是很贫窭的,毕竟短期的资金博弈频繁能够在几天之内导致5-10个点的蜕变,致使再立异高。但有少许是详情的,当预期估值计入充分后和新催化剂出来前,不同资金的不合一定会加大,告成导致了往时一个月的震撼。

本轮港股的资金主力:1)初期是国际对冲基金和往时几年在国际但主要投资好意思股的中资配景资金,这些资金举止快,也最容易从好意思股切换过来;2)近期,尤其是3月以来,南向成为主力、致使可能是王人备主力,笔据是南向流入较着加快,但2月时反而一度流出。

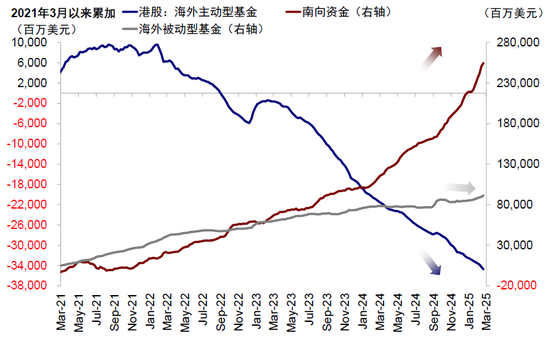

国际资金方面,EPFR显现外资小幅流入,但范围较着小于“924”,以被迫和交游资金为主,长线资金以亚太和新兴里面轮动为主。国际被迫资金在此技艺抓续流入,当今已流畅11周流入,但幅度远小于比拟客岁“924”行情。主动资金(long only为主)依然流出中国阛阓,其中亚太和新兴阛阓资金有流入,但这些资金当今还是标配致使小幅超配,短期再增多仓位的意愿不及。相背,体量更大的泰西资金并未较着流入,更不是主导。这部分资金受包括地缘等因素的影响,短期大幅流入的可能性也较低,更多关爱宏不雅举座情况和科技产业的盈利完毕,而不单是是预期(《资金的“东升西落”?》)。

图表:被迫资金抓续流入中资股阛阓,主动资金依然流出;南向流入本周放缓

尊府来源:Wind,EPFR,中金公司盘问部

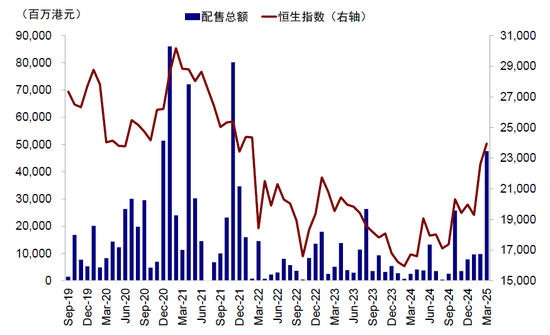

南向资金方面,3月以来一举成为主力。近期南向资金流入较着加快,力度远超客岁“924”,年头以明天均流入速率还是是客岁的两倍以上(2024年全年8,079亿港元,日均34.7亿港元)。若保管刻下速率,本年总量可能要接近两万亿港元,但可能性有限。咱们在上周发布的《南向流入还有若干空间?》中作念了详备测算,公募与保障等机构的“枪弹”可能并莫得想的那么多,而不好测算的个东谈主和游资心理和趋势开动性很强,历史上也屡次出现。天然近些年南向资金跟着成交和抓股不断增多,订价权也不断进步,但面对可以借约的作念空和供给可以无尽的“闪电配售”(南向均无法参与),是不存在“王人备订价权”的。近期港股配售较着增多,3月刚过半,港股的配股就还是达到476亿港元,独特2021年1月高点时860亿港元的一半。跟着阛阓降温,南向资金也较着趋弱,上周流入230.2亿港元,大幅低于前一周的616.1亿港元。

图表:3月以来港股配售总数达到476亿港元,独特2021年1月高点时860亿港元的一半

尊府来源:Wind,中金公司盘问部

四、接下来奈何看?低迷时积极介入,亢奋时纵脱赢利;短期切向红利,科技仍是干线

举座上,咱们保管指数上恒指23,000-24,000、乐不雅25,000,结构上40%的“含科”部分仍是干线判断。咱们此前指示,在这一位置去追的话,性价比不高。要是不肯意降仓位的话,也可以纵脱调换仓位到红利立场后,但科技仍是干线,可以待相宜的位置和催化剂后再切换精采,实现波动的对冲。

关于投资者来说,最紧要无非是成本与仓位。由于对将来的假定和预期见仁见智,是以无非是用不同的成本去博弈我方坚信的阿谁预期。要是抓仓成本很低,短期的波动完全不及为虑,可以扛往时,但要是成本是最近一个月刚加上来的,就会较为痛苦。仓位亦然如斯。

但从2024年头以来,港股阛阓的积极变化是:1)有托底,体现为底部不断抬升,如2024年头反弹、2024年五一地产计策收缩反弹、2024年“924”行情,以及本轮科技行情,这讲解计策是有用的;2)有干线,体现为科技行情。在本轮DeepSeek之前,各行业顺序轮动,除了避险主导的红利,险些无法凝华资金共鸣。这与2021-2023年的既无托底也没干线的走势完全不同。

要是把港股阛阓比作一个舞台,2021-2023年之前的舞台基础不牢靠频繁“下陷”,且舞台上也莫得一个“主角”;2024年以来,舞台的基础更为牢靠,阛阓底部不断抬升,更紧要的是有了“主角”,因此在一个相对牢靠的舞台上,愈加聚焦算作主角的结构即是一个更好的策略。然而,阛阓常常常预期舞台会举座升得更高,也有点过于亢奋了。是以豪爽这种底部不断抬升、但预期又容易亢奋透支的阛阓,最佳的策略即是咱们一直指示的,低迷时积极介入,亢奋时纵脱赢利,要是不肯意降仓位可以聘用在立场上作念均衡,举例先从科技向红利切换,等调换相宜后再切精采。

图表:往时十年的阛阓走势体现出任何计策都是有代价有成本的,但自2023年底以来港股底部不断抬升具备守旧

尊府来源:Wind,中金公司盘问部

潜在风险与催化剂:1)3月底4月初功绩岑岭期,提倡投资者重心关爱龙头股功绩,在个股层面可能存在赢利需求;2)4月2日关税计策,尽管特朗普就任以来关税计策四面失和,但实验落地的只好对中国加征的20%关税和部分钢铁关税,而对加拿大、墨西哥和欧盟的举座关税却一拖再拖。4月2日“301”拜谒平等关税是行将到来的紧要节点,若对华关税激进抬升尤其是只针对中国加征关税,可能变成波动。相背,要是依然四面失和,则好意思股可能承压,中国阛阓反而可以成为隐迹所;3)国内计策进展,如财政支拨力度和4月政事局会议。年头以来房地产和成本阛阓活跃情况下,阛阓也记挂后续计策发力的力度与速率可能转弱,关税尤其是4月政事局会议是紧要不雅察窗口。

Source

著作来源

本文摘自:2025年3月23日还是发布的《中国财富重估到哪一步了?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

王牧遥 有关东谈主 SAC 执证编号:S0080123060036

吴薇 分析员 SAC 执证编号:S0080524070001

新浪声明:此音问系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐明其形色。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:石秀珍 SF183成人激情网